O que é a contribuição sindical?

É facultativa a todos os integrantes da categoria representada pelos sindicatos, independentemente de filiação como associado. Destina-se a custear as atividades dos sindicatos de representação perante autoridades, órgãos públicos, conselhos e comissões, gastos com convênios, parcerias e obtenção de outros benefícios em favor da categoria. A contribuição sindical é a única que decorre exclusivamente de lei e, portanto, tem imposição automática anualmente, com vencimento sempre em 31 de janeiro. Fundamento legal: arts. 578 e 589 da CLT.

Quem recolhe

Estão sujeitas às contribuições sindicais das categorias econômicas as empresas em geral, os empregadores do setor rural e quando organizados em firma ou empresa, os agentes ou trabalhadores autônomos e profissionais liberais.

NOTA: A contribuição sindical referida é a prevista na CLT e não aquela que poderá ser fixada pela entidade sindical, em assembléia geral, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei, conforme faculta o inciso IV do do art. 8° da Constituição Federal de 1988.

(Arts. 578 a 580 da CLT, e art 4° do Decreto-lei ° 1.166, de 15.04.71).

Época do recolhimento

O recolhimento deve ser feito em janeiro pelas próprias empresas às respectivas entidades sindicais de classe e à federação, no caso de inexistência de sindicato da categoria econômica na base territorial em que a empresa está estabelecida.

Local: A contribuição sindical será recolhida por meio de guia fornecida pelas entidades sindicais da classe nas agências da Caixa Econômica Federal ou do Banco do Brasil S/A ou nos estabelecimentos bancários nacionais integrantes do sistema de arrecadação dos tributos federais. Nas localidades onde inexistem tais estabelecimentos, a arrecadação poderá ser efetuada pelas Caixas Econômicas Estaduais.

Empresas Novas: Para empresas que venham a se estabelecer após o mês de janeiro, o recolhimento da contribuição sindical deverá ser efetuado por ocasião do requerimento, junto às repartições competentes, do registro ou da licença para o exercício da respectiva atividade. (Art. 586 e 587 da CLT).

O ministério do trabalho e emprego (mte) pode fiscalizar o recolhimento da contribuição sindical

Sim. Considerando que uma parte do valor arrecadado com esta contribuição (20%) é destinada automaticamente ao Ministério do Trabalho, este tem competência para fiscalizar seu recolhimento, através das Superintendências Regionais do Trabalho (SRT).

Prova de quitação

A prova de quitação da contribuição sindical dos empregadores, assim como dos empregados, é essencial para a participação em concorrências públicas ou administrativas e para o fornecimento às repartições paraestatais ou autárquicas.

(Art. 607 da CLT).

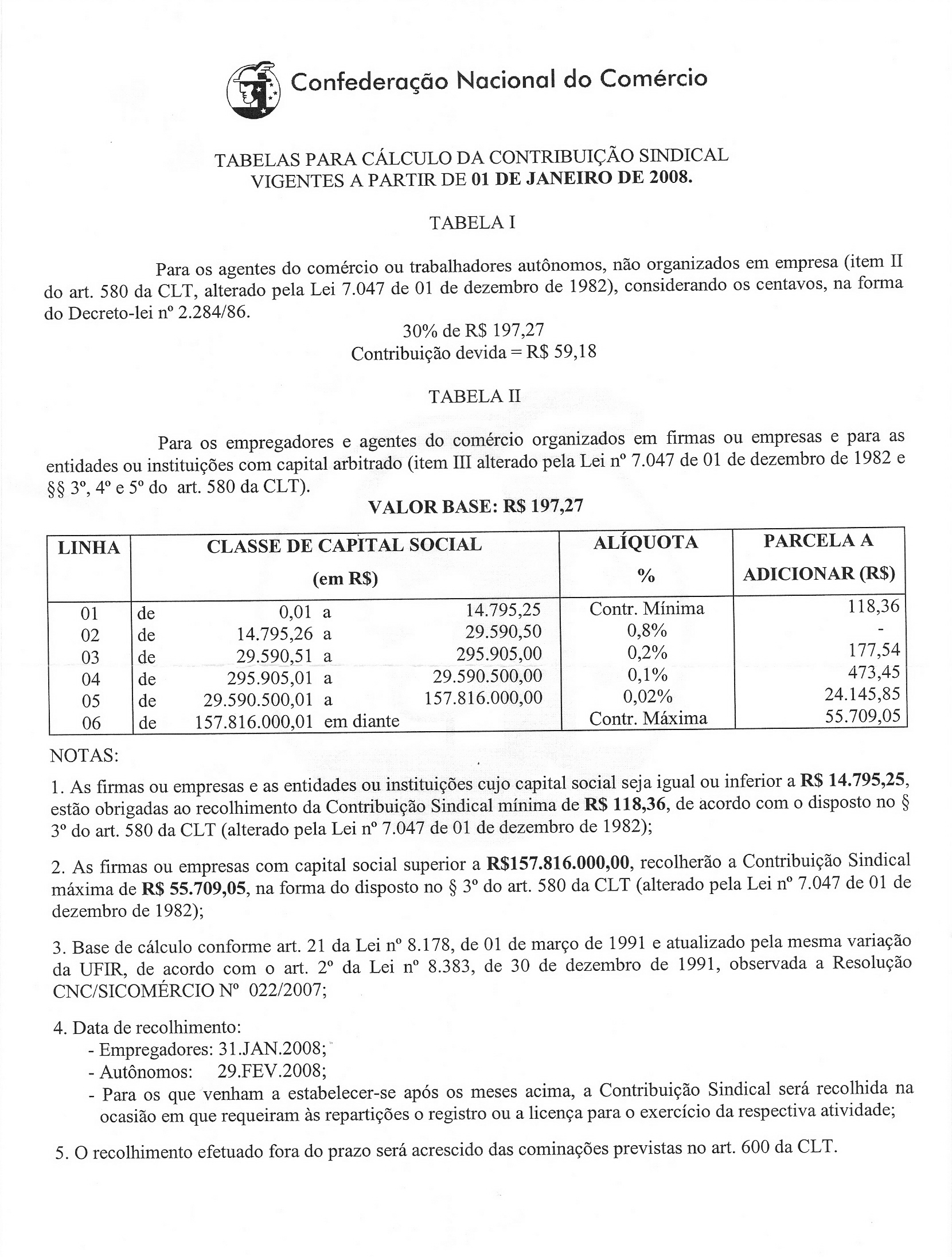

Qual tabela deve ser consultada para efetuar o recolhimento da contribuição sindical?

A tabela divulgada pela confederação que representa a respectiva categoria (exemplo: comércio, indústria e transporte). Após a extinção do Maior Valor de Referência – MRV (previsto no art. 580, III, da CLT), e a fim de suprir a extinção do índice de correção, cada confederação efetuou estudos técnicos e elaborou sua própria tabela.

E a tabela divulgada pelo ministério do trabalho e emprego (MTE)?

A tabela do MTE, que prevê contribuição mínima de R$ 11,40 e máxima de R$ 5.367,95, apenas converteu o MRV em UFIR e, posteriormente, em Real, sem atualizar seus valores. Ocorre que o MTE não tem competência para tratar do assunto e a Nota Técnica apenas reflete o entendimento daquele órgão, não possuindo nenhum efeito legal.

Como as filiais devem recolher a sindical?

Depende. Somente a filial situada na mesma base da entidade sindical que representa a matriz e sem capital social atribuído é que está desobrigada do recolhimento das contribuições.

Observe:

Filial localizada na base da mesma entidade sindical que representa a matriz, sem capital social atribuído: recolhimento dispensado

Filial localizada na base da mesma entidade sindical que representa a matriz, com capital social atribuído: recolhimento obrigatório

Filial localizada fora da base da entidade sindical que representa a matriz, com capital atribuído: recolhimento obrigatório

Filial localizada fora da base da entidade sindical que representa a matriz, sem capital atribuído: recolhimento obrigatório

Neste último caso, será necessário definir um “capital social fictício” da seguinte forma: com base no percentual de faturamento da filial, estima-se o percentual sobre o capital social da matriz. Exemplo: filial cujo resultado representa 15% do faturamento total do grupo de empresas (matriz+ filiais) terá como capital social “fictício”, para fins deste recolhimento, 15% do capital social atribuído à matriz. E então, como esta base de cálculo, poderá conferir pela tabelas dos sindicatos qual o valor correspondente da contribuição devida.

Empresas com mais de uma atividade econômica

Quando a empresa realizar diversas atividades econômicas, sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a contribuição sindical devida à entidade sindical representativa da mesma categoria, procedendo-se igualmente em relação às correspondentes sucursais, agências ou filiais. Entende-se por atividade preponderante a que caracterizar a unidade do produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente, em regime de conexão funcional.”fictício”, para fins deste recolhimento, 15% do capital social atribuído à matriz. E então, como esta base de cálculo, poderá conferir pela tabelas dos sindicatos qual o valor correspondente da contribuição devida.

Capital social elevado após o pagamento da contribuição sindical

A contribuição sindical patronal é proporcional ao capital da empresa, devendo ser recolhida no mês de janeiro de cada ano. No entanto, entende-se que, se o capital sofrer alguma alteração durante o ano, não implicará o pagamento da complementação (diferença da contribuição).

Atraso no recolhimentoO recolhimento em atraso efetuado espontaneamente, isto é, sem provocação da fiscalização, está sujeito a 10% de multa durante o primeiro mês de atraso, mais 2% por mês ou fração, a partir do segundo mês subseqüente. O juro é de 1% por mês ou fração, calculado a partir do primeiro mês subseqüente ao do vencimento do prazo para recolhimento.

O recolhimento em atraso efetuado espontaneamente, isto é, sem provocação da fiscalização, está sujeito a 10% de multa durante o primeiro mês de atraso, mais 2% por mês ou fração, a partir do segundo mês subseqüente. O juro é de 1% por mês ou fração, calculado a partir do primeiro mês subseqüente ao do vencimento do prazo para recolhimento.

Se sua lavanderia faz parte da nossa base de atuação, faça sua filiação e receba todos os benefícios que o Sindilav pode lhe oferecer.

Faça o download das tabelas sindicais dos últimos anos:

{kind=link}